梦见含血深度透视:股权投资机构如何玩转“科技创新债” 江湖?

梦见含血 财联社6月13日讯(FICC研究员 李响)5月债券市场“科技板”新政(简称“新政”)发布后,市场发行(🛵)的积极性明显带动。

财联社(🕷)根据Wind统计,5月科创债发行规模达到3638亿元新高,环比抬升123%,为科创债发行至今最高的(🍽)单月发行额。另(🔦)据中信固收团队统计,以国有银行(🎐)为代表的大量高资质发行人进行科创债的发行,压低了全月科创债的融资成本,叠加5月信用债表现也相对亮眼,5月科创债平均发行票面利率为1.77%,创下新低。

梦见含血 不过,与近期迅猛发行的金融机构科创债不同,股权投资机构在科创(👘)债发行规模上相对不大。财联社据Wind不完全统计,截至6月12日,已有157家股权投资机构发行科创债,合计规模3254.75亿元(🥓)。若以5月初新政至今口径统计,也仅有30余家股权投资机构发行的科创债已经上市,合计270.1亿元。

随着新政推出,股权投资机构发行的科创债的募集资金投向范围不断扩大。部分中小民营股权投资机构在科创债发行上呈(🔲)现三大特征,主要通过担保增信、创设信用风险缓释凭证(CRMW)、地方风(🥡)险缓释(💧)基金等方式完成发(🏕)行。

梦见含血 据部分(🕓)投资人士的反馈,不少投资人对于股权投资机构的科创(👓)债还是心存疑虑,担忧风险。股权投资机构如何玩转“科技创新债” 江湖,发得出,有人投,是十分值得探究的问题。

有业内人士认为,目前股权投资机构发行的科创债与普通债估值差异不明显,债券定价更多参考的是发行主体或担保主(✉)体的信用,科创领域相关因素未(📆)完全体现在定价中,因此(🐐),需要重点关注科创债增信措施和产品(🔸)条款(🕯)的创新(🌦),从中获得投资机会。

梦见含血 新政以来,股权投资机构发行(⭐)科创债规模超270亿元,AAA主体居多

(🐀) 财联社据Wind不完全统计,截至6月12日,已有157家股权投资机构发行科创债,合计规(🏕)模3254.75亿元。从评级分布来看,AAA级主体数量最多,发行规模也最大。Wind数据(💥)显示,AAA级股权投资机构合计78家发行规模2553亿元,以49%的主体数量发行了超78%的(🌎)科创债规模,此外AA+和AA主体分别有57家和24家,发行规模为508.2亿元和174.13亿元。低于AA级的股权发行机构仅有1家为安吉县国风产业基金管理有限公司,发行规模7.92亿元。

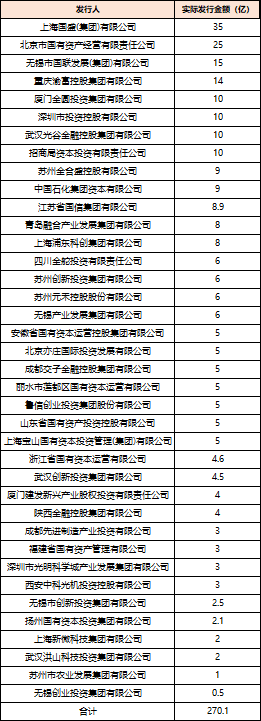

梦见含血 若以5月(🌉)初新政至今口径统计,据DM数据显示,也仅有(🛢)30余家股权投资机构发行的科创债已经上市,合计270.1亿元,另(🃏)有9家已发行待上市,不过整体发行人资质较高。财联社梳理发现,绝大多数股权机构发行人均在AA+及以上,仅有西安中科光机投资控股有限公司、扬州国有资本投资集团(🔶)有限公司、鲁信创业投资集团股份有限公司、无(🗺)锡创业投资集团有限公司、(⚾)无锡市象云投资有限公司等5家股权机构发行主体评级为AA,多数发行均由母公司提供担保。

图:5月初新政至今股权投资机构发行名单

梦见含血 值得注意的是,在债市“科技板”政策推出后,对民营股权投资机构发行科技创新债券的支持也在加大。目前部分头部民营股权投资机构如东方富海、(🤢)启明创投、毅达资本等均在银行间注册科技创新债券,如东方富海即将于6月16日发行的“25东方富海PPN001”整体融资规模达15亿元,由国家级信用增进机构中债(✨)信用增进投资股份有限公司进行担保,同时深圳市高新投融资担保有限公司作为地方国企代表为项目提供反担保支持,构建起央地“双保险”机制,债(📐)项评级高达AAA。

梦见含血 财联社(🦃)还注意到,有3家主体在发行科创债并未标明主体评级,分别为广州科学城创业投资管理有限公司、南通投资管理有限公司和无锡市云林金投投资控股有限公司,但债项评级整体较高,其中前两只债项评级为(👥)AAA,后一只为AA+,均与担保主体资质有关。其中广州科学城创业投资管理有限公司发行的“25科创投K1”担保人为天府(🤯)信用增进(🦈)股份有限公司,与另两只担保人为地方所属平台(👩)不同。

梦见含血 三大新增政策性工具助力中小股权投资机构科创债发行

梦见含血 “2025年以前,股权投资机构发行的科创债主要投向地方政府出资成立的产业引导基金和创业投资基金,随着新政推出,目前部分股权投资机构正探索运用债券募集资金投向私募股权投资基金”,有市场人士指出。

财联社注意到,目前股权投资机构发行的科创债的可投范围在不断扩大,不过发行机构的头部效应仍较为明显,开展注册的地区也主要覆盖(🙏)北京、上海、广东、江苏等经济实力较强的区域。

梦见含血 不过,也有不少民营股权投资机构登场亮相,包括东方富海、中科创星等股权投资机构在积极探索运用新创设的科技创新债券风险分担工(🙇)具。据财联社不完全梳理,民营股权投(🐅)资机构至今的融(👍)资规模仍相对偏小,规模(🤷)不足百亿。

梦见含血 图:部分民营股权投资机构科创债发行情况

梦见含血 值得注意的是,由于股权投资本质上是一个风险高、回报周期长的投资品种,与债券的收益模式和基本逻辑存在较大差异,民营创投机构由于规模相对较小、抗风险能力较弱、品牌影响力有限等客观(⛲)情况,在降低债券的违约风险,提高投资者购买创投科技创新债券的积极性方面的很重要一个举措就是依靠政策性工具支持力度。

梦见含血 5月7日,交易商协会将新增政策性工具概(💝)括为政策性工具、市场化信用增进、区域增信机制三大类,也成为相对偏弱资质的中小民营股权投资机构在科创(⛵)债市场上完成华丽亮相的主要增信方式。

1、加大政策性工具支持力度,包括提供担保增信、创设信用风险缓释凭证(CRMW)、债券投资等政策性工具;

梦见含血2、鼓励市场化信用增进,包括以市场化专业增信机构提供增信或金融机构开展信用风险缓释凭证等(🈷)方式;

3、发挥区域增信机制作用,是指通过地方风(🌧)险(🌷)缓释基金、区域担保机构丰富区域增信机制。

中国人民银行行长潘功胜在5月7日举办的国新办新闻发布会上也提出,创设科技创新债券(🦂)风险分担工具,通过与地方政府、市场化(🐆)增信机构等合作,采用共同担保等多样化的增信措施,分摊债券的部(🌁)分违约损失风险,为科技创新企业(🤫)和股权投资机构发行低成本、长期限的科创债券融资提供支持。

业内评级分析人士指出,目前民营股权投资机构在境内债券市场融资经历较少,一方面受限于其民营背景,境内债券市场纯信用发行难度较大;另一方(⤵)面,资管新规出台后,出于禁止多层嵌套的考虑,债券募集资金不能投资于私募股权基金,也从客观上限制了股权投资机构的债券融资(🕺)动机。

梦见含血 对于资质较弱、评级较低(🈷)的股权投资机构而言,中证鹏元分析师高慧珂撰文指出,要提升信用资质较弱主体发债融资的可及性,需要借助多元化增信机制+更加聚焦该类企业的债券(📩)产品创新+高收益债券市场等多项措施的配合支持。

不过在投资方(🧓)面,高慧珂表示,当前科创(🥪)债与普通债估值差异不明显,债券定价更多参考的是发行主体或担保主体的信用,科创领域相关因素(⚽)未完全(📡)体现在定价中,因此,需要重点关注科创债增信措施和产品(💦)条款的创新,从中获得投资机会。

梦见含血 科创企业的评估方法与模型还需进一步完善

梦见含血 近日,中诚信国际董事总经理刘洋接受媒体采访时表示,政策红利将推动科创债市场发行主体多元化、融资工具丰富化(😺),并优化风险分担机制。信用评级机构需结(⛲)合科创企业特点,打破传统评级思路,提高评级前瞻性和区分度。

梦见含(🗳)血 刘洋表示,随着债(🤮)市“科技板”正式亮相,在政(🕝)策(🦃)的引导下,信用评级机构要进一步结合股权投资机构、科技型企业及科技创新业务的特点,打破传统以资产、规模为重心的评级思路,优化评级方法和评级符号,提高评级的前瞻性和区分度,打造“科技板”债券评级体系。刘洋表示,中诚(🕸)信国际已经于6月10日推(🍥)出了优化版科技创(😅)新企业评级方法、科创债债项评级方法,同时近期拟推出专门用于股权投资机构的评级方法,全力支持新质生产力发展,助力“科技—产业—金融”良性循环。

梦见含血 刘洋补充表示,在(👰)推动(🗺)科创债市场分层,促进多层次科创债市场形成与发展过程中,评级机构(🥙)可以在以下五个方面发挥重大作用,包括通过定性与定量指(🏞)标相结合的多维度、差异化评级(🔒)指标设置,在评级方法指(💈)标的设定中更加突出企业的科创属性,提高对重大科技创新行业及发展方向、科技创新成果价值及由其带来的社会影响力的认识和判断能力,提(🖤)高对各类产业、财政和金融支持科创政策的敏感性(✌),通过科创(🕙)评级案(😖)例与实践经验积累,不断调整与完善科创评级方法与理念(🆗)。

梦见含血 刘洋认为(👅),评级机构通过科创评级方法对不同行业、不同生命周期内的科创企业的信用风险进行客观的评判与揭示,评级机构也希望市场上能涌现一批具有科技创新竞争力的中小型科创企业在债券市场上亮相,并通过评(🧣)级服务伴随并推动其成长。但这需要全市场参与者共同努(🍯)力,构建“硬科技龙头”与(❎)“早期创新企业”和谐共生(🤽)、共(💀)同发展的多层次科创债市场。

相关新闻

- 梦见含血现货黄金涨超1.4%站上3400美元,本周涨超3.7%详细阅读

周五(6月13日)纽约尾盘,现货黄金涨1.43%,报3434.40美元/盎司,亚太早盘持续走高,突破3440美元后持续高位震荡,本周累计上涨3.7...

2025-06-1536

- 梦见含血(国际观察)以色列袭击伊朗 中东局势再添变数详细阅读

中新社北京6月13日电 题:以色列袭击伊朗 中东局势再添变数 作者 官逸伦 赵婧姝 当地时间13日凌晨,以色列对伊朗境内的核设施...

2025-06-14109

- 梦见含血趁着“特马”失和,白宫要重新审查与SpaceX的合同详细阅读

来源:华尔街见闻 媒体援引知情人士消息称,特朗普和马斯克爆发激烈争吵后,白宫指示美国国防部和美国国家航空航天局审查SpaceX的合同细节。知情...

2025-06-14106

- 梦见含血一年多股价上涨超12倍 泡泡玛特疯涨带火IP概念板块详细阅读

随着旗下现象级潮玩IP LABUBU热度居高不下,泡泡玛特股价持续攀升,不断创出历史新高,今年以来累计涨幅超过2倍。泡泡玛特的疯涨也带火了港股IP概念...

2025-06-14116

- 梦见含血上市首日暴涨140% 军用无人机公司登陆纽交所 AI打造产品核心竞争力详细阅读

《科创板日报》6月14日讯(编辑 宋子乔) 6月13日,航空航天与国防科技公司Airo Group在纽约证券交易所上市,盘中触发多次熔断机制,股价一度...

2025-06-14142

- 详细阅读

- 梦见含血交易员周五狂买看涨期权,看好美油到80美元详细阅读

来源:华尔街见闻 以伊冲突后,投资者大量买入原油看涨期权,押注未来油价还会进一步上涨至80美元。芝商所数据显示,周五当天,WTI原油202...

2025-06-14168

- 梦见含血阿维塔科技副总裁雍军:人口在哪,消费就在哪详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。阿维塔科技副总裁雍军出席并演讲。...

2025-06-14177